ABS材料市场调研报告

2024-02-09 投资者关系

ABS树脂是苯乙烯系列合成树脂,它是在苯乙烯-丙烯腈共聚物(SAN)的基础上发展起来的,利用橡胶增韧塑料的原理,将聚丁二烯橡胶(PB)分散在SAN树脂中,从而获得新的聚合物产品。ABSPS、SAN、PB的各种各样的性能有机地统一起来,具有韧、硬、刚相均衡的优良力学性能,同时兼具良好的加工成型性能,

ABS是一种原料易得、综合性能好、价格实惠公道、用途广泛的材料,已经在机械、电气、办公、日用品、汽车、飞机、轮船等制造业及化工行业中获得了广泛的应用。根据其应用特性一般可分为如下几种:

通用ABS综合性能均衡,性能好价格低,用途广泛,例如家用电器、电子科技类产品、OA设备及配件等。

具有高刚性、高抗冲、尺寸稳定性佳的特点,可用于如电视机前框、中框、底座等对强度、尺寸稳定性有要求的产品。

具有高光泽、耐冲击的特点,可用于液晶显示器前框、底座,音响面板,DVD机外壳,笔记本外壳等产品。

通常又指MABS,除透明性较好外,还具有优良的抗冲击强度和缺口冲击强度,可用于电子电器面板壳等要求透明的产品。

较常规ABS耐高温性能更佳,常用于汽车车灯底座、热熔机等要求高耐热的电子、电器零部件。

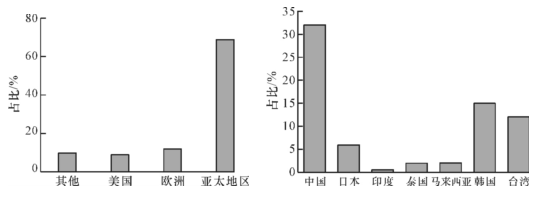

ABS树脂由美国橡胶公司于1947年研发成功。1995年,全球ABS 树脂总产能约420万t/a,2005年达到748万t/a,1995~2005年全球ABS产能增速5.94%。2005~2016年全球ABS产能增速4.66%,2016年全球ABS总产能达到1115万t/a 左右。其中,亚太地区产能占全球的68%,而中国产能居亚太地区之首。图1所示为2016年全球ABS树脂产能分布统计情况。

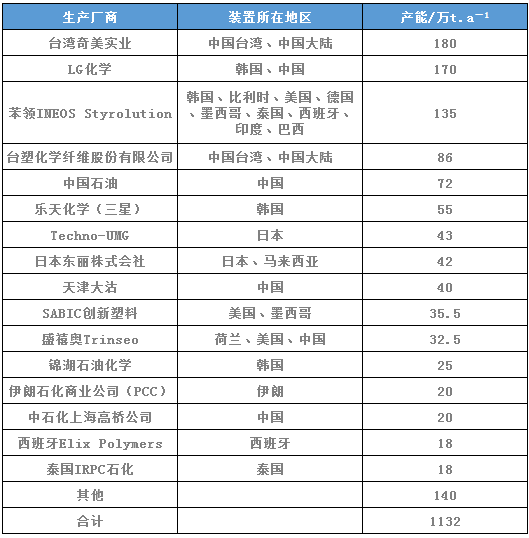

截至2018年,全球五大ABS 树脂生产商依次为:台湾奇美,总产能为180万t/a,包括台南装置100万t/a、镇江装置80万t/a;LG化学,总产能170万t/a,韩国装置80 万t/a,中国宁波75万t/a,中国惠州15万t/a;苯领公司,分布9个国家,总产能135万t/a;台塑化学和纤维,总产能86万t/a,其中台湾41万t/a,宁波45万t/a;中国石油天然气股份有限公司产能72万t/a,共三套装置,吉林石化公司60 万t/a,大庆石化公司10万t/a,兰州石化公司2万t/a。

过去几年中由于行业产能整合和新建投资项目滞后使ABS供需关系相对平衡。统计多个方面数据显示,2013~2018全球ABS树脂需求均速为4.9%,而产能上涨的速度仅为2.2%。近10来,全球ABS树脂新产能大多分布在在亚太地区,美、日两国的产能长趋于停滞,欧洲表现为小幅下降。根本原因是亚太地区经济加快速度进行发展,特别是中国经济增长促使其需求扩大。另一方面,一些发达国家从自身利益出发,调整环保、能源和生产销售策略,亦促进了ABS 生产格局的变化。

据IHS Markit《2019 ABS树脂世界分析》报告称,有33家公司生产ABS树脂,2019全球总产能已达1140万t/a左右,至2018全球7大ABS树脂生产商产能达755万t/a,占全球总产能的66.2%。

2013~2016年,ABS总体经历快速地发展,开工率逐年升高,2016年国内装置开工率达到了94.2%。我国ABS产品高度集中在电子/电器配件上,如冰箱、电视机、电话、办公设备和其它小家电、玩具和信息技术设备等,其中计算机、空调和复印机等对ABS的需求近年增长较快。在交通运输领域,汽车、摩托车对ABS的消费也明显地增加,用于汽车配件的高抗冲、耐热型ABS将成为新的需求增长点。但在某些应用领域,ABS正面临具有较低成本优势的其他改性树脂或树脂共混料所带来的新的竞争。就国内市场来看,改性PP、HIPS的发展对ABS产生较大影响。国内ABS生产企业多生产通用牌号产品,且价格较低,盈利能力较差。

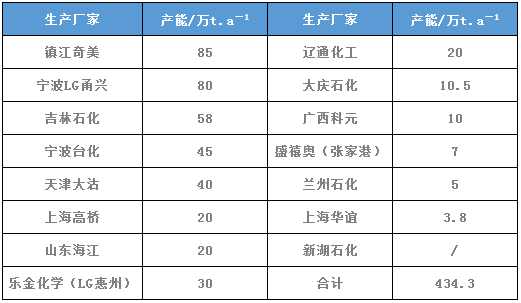

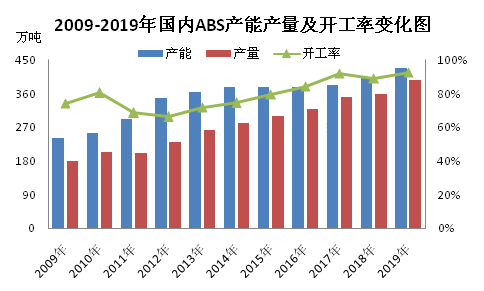

截至2019年底,国内ABS总产能达到428万吨,产量粗略统计在396.36万吨,开工率在92.61%。国内产能排名前二的是镇江奇美公司和宁波LG甬兴,第三是吉林石化公司。2019年下半年广西科元年产10万t生产线年原预计LG惠州二期装置新增产能 15万t/a,受疫情影响可能推迟至2021年。2020年底我国大陆ABS产能将达到约434万吨。近几年国内ABS盈利水平尚可,由此整体维持高负荷,部分甚至是超负荷生产;此外,2019年多数ABS企业无大检操作,整体带动2019年ABS产能利用率继续抬升。图2为2009-2019年国内ABS产能产量及开工率变化。

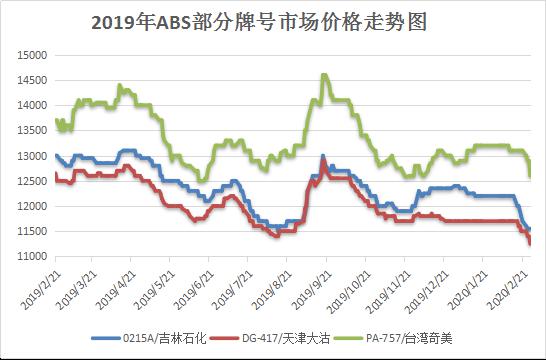

价格方面,2019年国内ABS市场先跌后涨再下行,最后震荡上扬。1-8月份,在中美贸易紧张氛围下,下游产销水平受到明显影响,需求面表现欠佳,国内ABS厂商随行就市操作为主,商谈重心频繁震荡,整体呈现偏下走势,至8月底,刷新年内新低。直至进入传统“金九”生产旺季,计划外的检修、减产令九月份ABS货源供应偏紧,加之下游为赶制订单,需求有所好转,且原料面的挺价上扬推动,出现较为显著的上涨行情。然十月利空强势来袭,上游三大原料跌跌不休,重挫市场信心,加之国庆后货源有所累积,商家纷纷让利走量,市场重心逐步逼近前期低位。进入11月份后,商家活动订单增加,加之部分中间商的阶段性抄底操作,及时止住了ABS的下跌走势,且货源紧张态势下,市场重心再度上扬。如图3所示为2019年中国塑料城部分ABS树脂牌号市场行情报价走势。2020年初,受到春节和疫情双重影响,现货市场交投气氛转向清淡,行情弱势运行至春节前 夕。节后上游原料普遍大跌,加之库存大幅攀升,下游需求开工延迟,诸多利空因素集聚,ABS市场跌势不止。往常时期高负荷运转的ABS装置,在2月纷纷减产,甚至会出现停车,即使是后期恢复且保持满负荷开工,一季度ABS损失的产量也难以弥补。但随着人员到岗,物流运输回到正常状态,下游开工提升至高位水平,高仓库存储上的压力将迅速消失。另外,目前ABS价格已跌至2016年10月以来的低位,无论是贸易商,还是下游企业,抄底心态愈发浓厚。综合而言,疫情过后,ABS市场或将迎来较为可观的行情,市场再现繁荣景象。

从长远角度来看,未来ABS树脂需求上涨的速度将继续快于产能增速。预计未来4年中,ABS市场需求年均增速约为5.2%,而相应的产能增速为0.6%。到2022年全球ABS开工率可能会达到85%左右。家电和电子电器行业的增长仍将推动ABS市场增长,预计2020~2023年其需求增速将达到约5%,而来自交通运输业的需求增速将减弱至2.4%左右。

另一方面,中美贸易争端使ABS未来市场发展的潜力更加复杂化。亚洲在引领世界ABS需求量开始上涨中起到了关键作用,约占全球总产能的77%,占到全球需求量的69%。亚洲还是世界上所有别的地方的主要供应来源地区,占北美供应量的近20%和西欧供应量的18%。随市场进一步收紧,北美和西欧的ABS装置开工率将达到特别高位水平。如中美贸易争端不止,导致亚洲家电产量下降,则亚洲ABS生产商必然出现过剩产量,将扩大对北美和西欧的出口,因此导致北美和西欧生产商开工率下降。此外,汽车行业ABS市场也陷入困境。中国汽车工业协会统计多个方面数据显示,2019 年汽车产销分别完成 2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大4.2和5.4个百分点,对ABS需求打压较大。

从中长期看,春节过后到第一季度期间,家电销售整体必然不会太理想。不过,家电行业近几年智能化持续不断的发展,一旦恢复生产,产业也有能力及时补上此前落下的产能。而且,家电属于刚需产品,消费需求持续存在,此次疫情使消费的人对“健康”“抗菌”的重视慢慢地增加,符合此需求的家电产品有望获得较好的成长空间,某一些程度上促进家电消费升级。业内还有观点认为,疫情带来的只是家电需求的短期停滞,消费需求并未因此消失,短期线上线下家电需求承压,但未来刚性需求将会释放。因此,从全年来看疫情对家电需求影响不大,长期趋势不变。然而国内ABS产能目前呈现结构过剩,高端产品严重缺少。现有企业应逐步的提升产品质量,提升竞争力,化解产能过剩的危局,向高性能专用料、塑料合金等方向发展。

未来而言,ABS石化厂家仍可延续高盈利态势,因三大原料在2020年投产装置较多,而ABS暂无新增产能。另外,2020年国产供应量难有明显增量。原料供应增多,价格或维持相对低位,而ABS供应难增量,竞争压力小,高盈利可期。