Mysteel参考丨透过冷热价差看冷轧现状

2024-02-14 技术装备

回顾一季度,虽然冷轧价格处于单边上涨行情,但相较之下,在板材品种中,冷轧却是表现较弱的。自3月份全国各区域爆发新冠疫情以来,冷轧价格波动不算明显,品种之间价差却出现非常明显收窄。下面笔者就围绕冷、热轧价差来展开对冷轧的一些想法。

大宗商品交易中,热轧存在期货交易,因此金融属性也就更强。而冷轧作为热轧后端产品,很多时候价格调整不具备主动权,更多的是跟随热轧去变动,因此冷、热价差就某些特定的程度上反映出来他们之间强弱关系。从生产流程上来说,长流程钢厂由热轧加工至冷轧的成本在550-600元/吨,而短流程非公有制企业加工成本则更低。

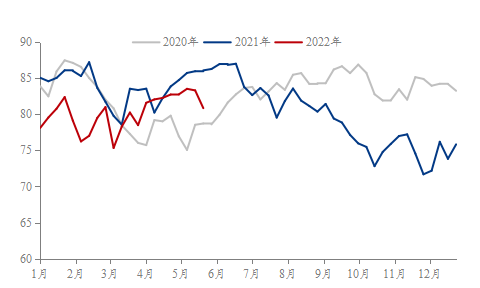

自2020年新冠疫情爆发以来,冷轧价格年内上下波动幅度超1700元/吨。同样,冷、热价差变化也是相当显著,2020年12月份,汽车企业为了冲刺年终订单产量,整车产量快速增量,与此同时市场冷轧用钢需求显著提升,刺激市场行情报价快速拉涨,冷、热价差拉开差距,达到近三年峰值1210元/吨。无论是价差过高或者是过低,均是异于常态。2022年的3月,全国同样受新冠疫情困扰,而热、冷轧局面却也发生了转变,价差低于500元/吨,反应出热强冷弱的现状,出现这样一种情况,与供给和需求两端存在密切关联。

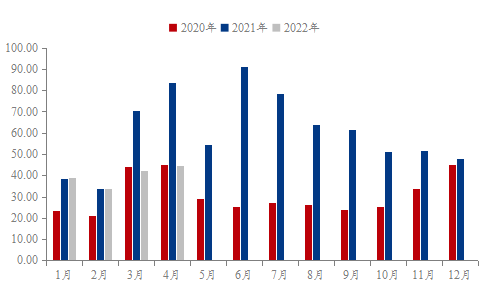

首先,供给端方面,据Mysteel调研显示,截至2022年5月27日,37家热轧板卷生产企业中,钢厂产能利用率为80.87%,能够从图2可以观察到2022年1-5月份,热轧产能利用率是低于2021年同期水平,因此钢厂热轧产量给到市场的供给压力是在持续减弱,对于热轧价格起到了一定的支撑作用。再来看下钢厂的冷轧产能利用率, 2020年与2021年冷轧产能利用率均值分别为77.96%与81.05%。截至2022年5月27日,29家冷轧板卷生产企业中,冷轧产能利用率为83.04%,从年同比数据对比之下,能够反映出冷轧产能利用率已达到相对饱和状态。

从钢厂生产效益而言,冷、热价差收缩至400元/吨,热轧的效益是略好于冷轧端,而且热轧作为冷轧的前端产品,生产时效性更短。据了解,在效益最大化的驱使下,已有部分钢厂在对品种之间产量做调整,伴随着短期这种价差现象的存在,后期将会有钢厂继续将冷轧端铁水往热轧端去进行一定的转移,那么冷轧的供给压力就有望得到相应缓解。

需求端方面,汽车用钢作为冷轧需求的重要组成部分,产销数据某些特定的程度上能反映出市场的需求情况。4月份,乘用车产销量分别完成99.6万辆和96.5万辆,环比、同比均是呈下降态势,同比下降幅度分别为41.9%和43.4%。4月汽车产销呈现显而易见地下降。当前月销量在96.5万辆,为近十年以来同期月度新低。相比而言新能源汽车虽然也受到一定影响,但依然高于上年同期水平,总体表现较好。受国际形势影响,芯片短缺问题持续存在,原材料成本上涨等因素对公司生产经营也造成一定的影响,这也是汽车行业当前所面临的困境。但从当前乘用车的发展的新趋势来看,随着一系列幅度更大的减税降费、助企解困等利好政策不断落地,加之二季度以来,各地大规模基建工程陆续开工,对经济增长均会起到明显的推动作用。因此,预计在第三季度汽车市场有望呈现平稳增长态势。伴随着汽车产销的情况逐步好转,汽车用钢量也或将得到提升,因此内需有望在第三季度逐渐回暖。

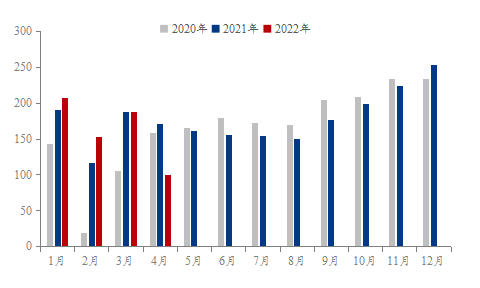

了解完国内需求的表现情况,再来对比一下出口情况。据海关总署统计多个方面数据显示,2021上半年,冷轧板卷出口量为372万吨,占比钢材出口9.9%,同比增加183万吨,增幅为97.60%。具体来看,2021年上半年,中国冷轧板卷出口量第一季度和第二季度分别为142.85万吨、229.26万吨,同比增长60.59%、130.85%。无论是对比2020年数据还是2019年数据,2021年冷轧的出口量都有较大幅度的增长,特别是在二季度,基本是成倍增长。而三、四季度的出口量分别为204.22万吨,150.66万吨。自2021年8月1日起,取消部分产品出口退税,其中主要是涉及冷轧与镀锌品种。伴随着退税政策变化后,2021年三、四季度冷轧出口量开始一直走下坡路,出现了明显的缩量。

再来看,2022年1-4月我国冷轧板(带)出口总量共计44.74万吨,年同比降幅高达86.47%。虽然1-4月份出口数据与同期相比均存在比较大差异,但环比数据却是在缓慢增长。4月冷轧出口价格窄幅下跌,月环比跌31美元/吨。从市场反馈看4月下旬受国内价格震荡下行,以及国外需求下降,出口报价下跌,出口价格在931美元/吨左右。从调研的情况看,近期国内冷轧出口价格一般,国外市场需求略有放缓,内外价差利润尚可,国内出口贸易环节积极性一般,预计5月冷轧出口价1000美元/吨以内。从预期数据分析来看,国外需求缓慢恢复,预计5月出口环比或继续大幅增加。

受新冠疫情反复影响,全国各区域均采取了不同的管控措施。其中,涉及跨市物流运输基本处于高度管控、严格筛查的阶段,48小时核酸报告、双绿码为常备物资,普遍实行“逢卡必查、逢进必检”的管控方法,随时做好报备登记;多地高速路口处于封控状态,一般跨市运输需提前在目的地所推行的小程序上做好信息备案和申请。伴随着各区域防控的一直在升级,给司机运输无形之中增加了难度。与此同时,近期钢厂发运量多受此影响,严格管控区的基地码头处于停工或半停工状态。其中华东、华北区域尤为明显,所面临的仓库存储上的压力也在进一步增加。

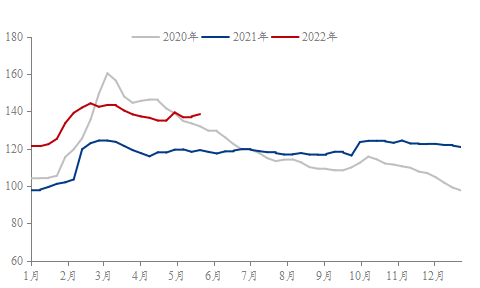

具体结合库存数据分析来看,截止2022年5月27日,本周冷轧板卷社会库存138.46万吨,周环比是呈增库趋势,年同比来看,社会库存数据同样是远高于同期的。其中年同比(公历)增加19.25万吨,年同比(农历)增加21.07万吨。具体来看,其中华中地区库存是处于全国相对低位。其根本原因是:自春节后,华中地区价格持续处于全国中位水平,各大钢厂资源投放量并未有所增加,供需处于紧平衡状态。而对比华东、华北这些区域来看,受防控升级影响,市场需求某些特定的程度上受到抑制,而供给端并未有所变化,仓库存储上的压力则随之而来。

冷轧钢厂仓库存储方面,截止2022年5月27日,本周冷轧板卷钢厂仓库存储41.78万吨,年同比增加8.87万吨。春节后冷轧钢厂仓库存储在历经几周降库后,五一小长假后,钢厂仓库存储再次面临二次累库的压力,钢厂仓库存储达到年内高点。其主要是受各区域新冠疫情影响下,物流受到极大影响。短期钢厂仓库存储或将继续承压前行,伴随着疫情缓解后,厂库将继续往社库端去进行转移,因此仓库存储上的压力终究是在市场端。

总结:从冷、热价差中能体现出短期热轧表现相对强势,而冷轧的局面则相对被动。从供给端看,伴随着钢厂效益的转移,冷轧的供给端压力或将得到缓解;需求面,在疫情的影响下,终端订单及需求释放相对滞后,虽然在围绕全年经济保增长的大方针下,宏观政策或将继续激励基本的建设,市场虽抱有一定预期。但当前面临的仓库存储上的压力是迫在眉睫并且客观存在的,库存消化速率取决于市场需求释放情况。综上所述,在社库与厂库的双重压力下,预计6月份冷轧市场重心以去库为主,价格或以偏弱运行。